我在业余时间一直在做一个自我提升叫做“深刻了解世界运转的原理和机制”。

直到 Ray Dalio 的视频《经济机器是如何运行的 How the economy machine works in 30 minutes》出现(视频中文字幕版已放在本文最后)。

经济的运行规律是此项目的研究重点之一,但由于经济理论过于复杂和高深,很少看到过有人把它讲得特别简单和透彻。看到的多数因缺乏能力越描越糊涂,一小撮是故意讲得更复杂以显得自己高深莫测,另有图谋。

这段 30 分钟时长的视频发布于 2014 年,我在前几年看过,它配合动画的方式把经济比喻成机器,剖析运行机制,描绘得通俗易懂,但同时存在一个问题在于它的知识量很大,名词实在过多且关系复杂,英文翻译时还有信息缺失。所以虽然行文流畅,但是看这段视频很容易像看一篇爽文或者一集电视剧:过程极度舒适,看完很难记忆。

抱着浓厚的兴趣,最近我抽空把原视频中英文版本拿出来反复观看,做了一系列的功课和思考。

其中名词都会提供中英文进行对照加强其精准性,并且把支撑这些机制的数据源也给一并找到了,理论上接下来有时间可以做一个衡量全球经济晴雨表的 Dashboard。

在把这些知识点贯穿起来之后,深刻理解这个视频对我的帮助很大:掌握了该框架,你就可以对每天扑面而来和经济有关的信息做针对性的摘取,并进行更精准的判断;而且也可以比较轻易地分辨出谁真正懂经济,谁只是个半吊子。

这篇文章的原文会持续在我的 Notion 进行更新,请收藏后随时回来观看,点击底部的阅读原文可以获取最新版本。

希望我的认知迭代也能帮助到更多朋友。

人的天性以及重要的经济概念

在试图深刻地理解经济机器是如何运行之前,让我们学习或者复习一下这些经济学概念。我建议大家都看一遍,因为其中有很多概念和你之前的了解也许是不一样的。

人的天性 (Human nature)

咱们说的不是经济吗,怎么一上来先讲人的天性?

因为理解人的天性对于理解经济现象的产生至关重要。

人具有很多天性,视频里面提及了人的两种和经济活动有关的天性:

- 有借更多钱花更多钱的倾向,也就是我们常说的“超前消费”

- 即使手上有钱也不喜欢先偿还债务

这样的天性造成了重要经济现象的产生。如果人性都是佛系的,例如只花赚来的收入而从不贷款,那么很多经济现象也就无从谈起了。

交易 (Transactions)

交易是经济最重要的组成元素,交易的多少推动经济发展。

以下是有关交易的要素:

买什么?

商品 (Goods)、服务 (Services) 或者金融资产(Financial Assets)。

爱马仕的包是商品,家里请的阿姨是服务,买了一手茅台股票是金融资产。

用什么买?

钱 (Money) 和信贷 (Credit)。

这个很好理解,你在淘宝 618 囤的货,用银行卡的余额买就是用钱,用花呗或者信用卡买就是用信贷。

谁是买家?

个人、企业、政府都可能是交易的买家。

谁又是最大的买家:政府 (Government) 往往是最大的买家

- 政府的钱从哪里来的:税收或者卖出政府债券 (Government bond)

- 政府买什么:购买商品或服务,推出各种刺激政策 (stimulus plan) 都需要花钱

价格 (Price) 怎么算出来的?

价格 = 所有支出÷商品的数量

注意这里说的不是价格是怎么“定”出来的,这是另外一个话题。

市场 (Market) 是什么?

对同一种商品服务或金融资产进行的所有交易形成的集合,就叫做这个商品服务或金融资产的市场。

例如小麦市场、天然气市场、足疗按摩市场、股票市场。

衡量交易的指标是什么?

●GDP●社会消费品零售总额

信贷驱动经济增长

信贷 (Credit)

信贷是经济中最重要,但是往往也是最被忽视的部分。

反直觉的信息来了:我们日常生活中说的钱很多其实并不是钱,而是信贷。例如美国的市场上 3 万亿的现金,但有 50 万亿的信贷。

以下是信贷的关键要素:

谁借入 (Borrower)?

任何想要提升自己消费能力的人或机构。

谁借出 (Lender)?

任何想要让钱生钱的人或机构。

借款的构成是什么?

本金 (Principal) 加利息 (interest)。

能借到多少本金取决于什么?

取决于信用度 (creditworthy) 的高低和抵押物 (collateral) 的价值

如何调节信贷的多少?

降低利息,则借得就更多;提升利息,则借得就变少。

参考该新闻:8 月 22 日周一,中国人民银行授权全国银行间同业拆借中心公布最新一期 LPR 报价:1 年期 LPR 为 3.65%,上次为 3.7%,下调 5个基点;5 年期以上 LPR 为4.3%,上次为 4.45%,下调 15 个基点。以上 LPR 在下一次发布 LPR 之前有效。

债务 (Debt) 和信贷的关系是什么?

信贷一旦产生就成为了债务。债务是贷款人的负债 (liability) 因为这个钱是要还的;同时是借出人的资产 (Asset),因为未来可以收到还款和利息。

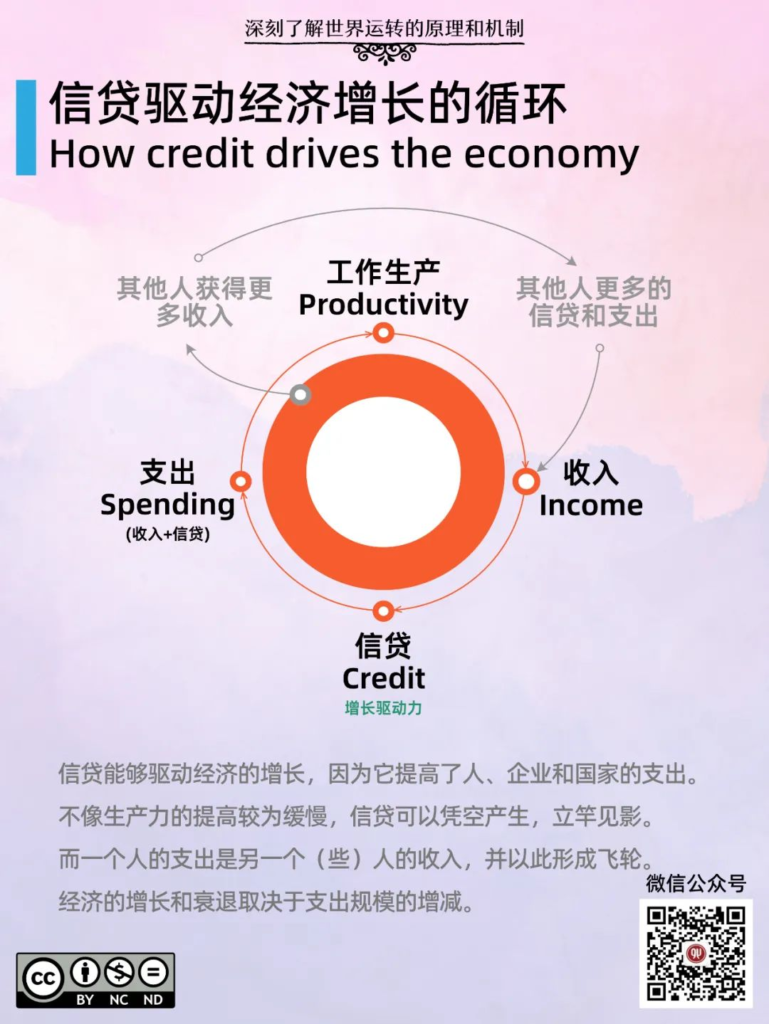

但为什么说信贷是经济中最重要的部分呢?

因为经济中有两个很重要的原理:

- 支出驱动经济增长 (Spending drives economy)

- 一个人的支出决定了另一个(些)人的收入。例如 A 的收入一部分拿来做 A 的支出,A 的支出是 B 的收入,B 的收入一部分是 B 的支出,买 C 的东西,又变成了 C 的收入,以此不断的递进。

理解以上这两点关系至关重要。

请你在这里停顿好好地理解一下。可以结合你自己的收入从哪儿来,支出给到谁来加深理解。

那这个逻辑就清晰了:

因为信贷可以短时间凭空增加支出(但注意信贷是要偿还的),而支出驱动经济增长,所以信贷能够驱动经济增长。

衡量信贷的指标是什么?

●信贷总量,这个信贷分为●个人借的钱 (personal debt) 和●政府借的钱 (national debt)

人性+信贷,带来债务周期

短期债务周期 (Short term debt cycle)

一旦产生了债务,就产生了短期债务周期,一个短期债务周期一般为 5-8 年。

俗话说得好“有借有还,再借不难”。一旦借债消费,那么接下来的一段时间支出可以超过收入,日子过得美滋滋;但对应的再接下去一定有一段时间,支出是低于收入的,日子过得苦哈哈。由此造成的震荡叫做短期债务周期。

通货膨胀 (Inflation) vs. 通货紧缩 (Deflation)

这是一个大家经常碰到,但是似懂非懂的概念。通货指的是“流通的货币” (Currency),通货膨胀说成大白话就是钱不值钱了。

通货怎么说膨胀就膨胀了?

因为用信贷支出的增长速度,高于商品、服务、资产数量增长的速度。

为什么用信贷来支出会越来越多呢?因为债务周期的借款阶段,人们借了越来越多的钱拿来支出。前面讲过价格=(收入支出+信贷支出)÷商品或者服务的数量,形成了通货膨胀。

如何控制通货膨胀?

控制支出量,一般是提高利率以降低新的信贷产生的速度,也会增加当前负债的偿还成本。从公式来看也可以加速商品或者服务的生产,但大家都知道它们是没有那么快能够显著提高的。

怎么又通货紧缩了?

当支出放缓时导致的。比如利率提高了,或者处于债务周期的还债阶段时。

当调控通货膨胀的抓手“提高利率”开始实行之后,借钱的人少了,现在的贷款偿还成本也提高了,大家的支出就放缓了。

支出放缓之后会导致商品价格变低,从而导致的结果叫做通货紧缩。

如何调节通货紧缩呢?

提高支出量。

比较典型的方式是降低利率,让更多人借钱并花费。

衡量通货膨胀和紧缩的指标是什么?

●CPI (Consumer Price Index)●信贷总量

衰退 (Recession) vs. 扩张 (Expansion)

什么是衰退?

衰退和之前的概念“通货紧缩”是联动的,如果支出放缓持续加剧没有得以有效遏制,经济活动放缓到一定程度,我们就把这个状态说成是衰退。

华为公司内部论坛 8 月 22 日下午发布题为《整个公司的经营方针要从追求规模转向追求利润和现金流》的文章。华为创始人任正非在文内强调,“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。”主要观点如下:1未来十年应该是一个非常痛苦的历史时期,全球经济会持续衰退。全世界的经济在未来3到5年内都不可能转好,加上疫情影响,全球应该没有一个地区是亮点……

如何走出衰退?

持续降低利率。

把利率持续降低,甚至低到 0%,刺激借出更多的钱给更多的人。

走出衰退,从而到来再次的扩张 (Expansion)

衡量衰退和扩张的指标是什么?

●GDP●贷款利率

长期债务周期 (Long term debt cycle)

一个短期债务周期结束后,人们又开始重复新的一个短期债务周期。

然而从人的天性出发,人往往会越来越膨胀,这次借的钱比上一次债务周期的更多。人们也倾向于把新借来的钱拿来继续花费,而不是偿还债务。总结一下叫做“借钱花费,越借越多,不想还钱”。

长期来看当债务的增速超过收入的增速,债务负担 (debt burden,又称债务收入比) 越来越重直至无法管理,贷款人会逐渐达到一种失去偿还能力的状态。

参考该新闻:2022 年 5 月 12 日,融创发布公告称因 1 笔美元债票据已于今年 4 月 11 日到期,且 30 天宽限期届满,融创未能支付利息约 1.05 亿美元(约合 7.13 亿元人民币),向债权人道歉。这意味着融创主动官宣“爆雷”,和去年 12 月 3 日恒大未能支付美元债利息一样。

那么从借钱开始到无法偿还债务中间这个时间阶段,叫做长期债务周期。

一个“国家级别的”长期债务周期通常横跨 75-100 年。

这里的问题来了:

为什么贷款人看上去已然负债累累,借出人还是愿意不断把钱借出去呢?

泡沫 (bubble)

因为人们普遍从周遭的光景来判断,认为前途一片光明,经济欣欣向荣。

大家看着眼前的光景:收入增加了,资产增值了,股市蒸蒸日上。于是纷纷用借来的钱疯狂扫货,买买买商品、服务和金融资产,这个光景你是不是似曾相识?

在泡沫时期的日本东京的街头,一到节假日如果不拿着万元纸币在街边挥舞,就打不到出租车。整个国家陷入一种自信心爆棚、狂热、奢靡的境界。歌舞升平,夜夜笙歌。

当很多人都在做这样的事情的时候,我们把它称之为泡沫 (Bubble)。

泡沫又是怎么最终被戳破的呢?

当泡沫产生的时候,人们觉得自己很富有。因为之前提到能借多少钱取决于信用度和抵押物的价值。这时候收入增加从而信用度也增加了,加上资产增值了抵押物更值钱了,人们可以很长一段时间维持较高的信用度。

但不幸的是这一切显然无法永远持续下去。

到了一定的阶段,需要偿还的债务增长速度高于收入的增长速度的时候(这时候你可以变卖资产来还债啊,但一开始人们不会这么做,这个点视频没有提到),人们开始缩减支出以还债(支出=收入+新信贷-还旧债)。而因为一个人的支出是另外一个(些)人的收入,这个我们之前讲过了,后面会发生的一系列连环反应,之前已经整理了循环图,大家应该很熟悉。

神奇的事情发生了,因为支出减少,收入降低,但要还的债越来越多,导致支出进一步降低。债务持有者的信用度和抵押物的价格也会降低。周期就开始逆转了。

这里插播一句,我最喜欢听的流行音乐之一就出现在日本的バブル景気时期 (1986-1991),因为聆听那个时代的音乐创作总能给人一种“未来形势一片大好”的美妙感受,相信不是亲历泡沫时代的音乐人无法复制那样的创作灵感的。想象一下如果现在是上证指数是 6000 点冲击 8000 点之间,我们的音乐人又会创作出怎么样充满希望的歌曲来?

衡量“长期债务周期”泡沫发生的指标是什么,历史出现过哪些?

●债务总量对 GDP 的百分比 (Total Debt as a % of GDP)

历史上发生过的泡沫例如美国 1929,日本 1989,全球 2008。

泡沫会越来越大,但不一定经常会到戳破那么极端,因为可以“去杠杆化”。

债务周期后果的调控

去杠杆化 (Deleveraging)

杠杆在经济里就是举债的意思。

去杠杆化就是让整个经济的运行少基于举债,多基于收入(收入增速重新大于债务增速)。

如果说泡沫的形成是长期债务周期的上半场(泡沫时期意味着长期债务周期达到了顶峰),那么去杠杆化就是长期债务周期的下半场。

这个阶段要开始还债了。要想方设法让收入的增速超过债务的增速从而形成正向循环。

否则经济将会萧条 (depression),而不仅仅是衰退 (recession)。大家一定要搞明白这两个词的区别,不要混用。区别是这时候钱是否还借得到,债是否能还得上。

如何去杠杆?

在去杠杆的阶段,降低利率已经行不通了(其实降低利率刺激信贷是杠杆化,和去杠杆也是背道而驰)。这个时候利率往往已经很低了,接近 0。而且贷款人因为债台高筑已经借不了更多了,借出人也不敢再借更多的钱出去了怕是有去无回。

去杠杆主要有四种手段:

- 个人、企业、政府削减开支 (Cut spending, austerity)

- 债务违约或重组 (Reduce debt through defaults and restructurings)

- 财富再分配 (Redistribute wealth),我在这里把他翻译成共同富裕,这更符合我国的口吻

- 央行印钞 (Print money)

以上四个手段的逻辑关系是:很有可能四个同时使用,相互平衡制约。前两者是促进通货紧缩的 (Deflationary),后两者是促进通货膨胀的 (Inflationary)。

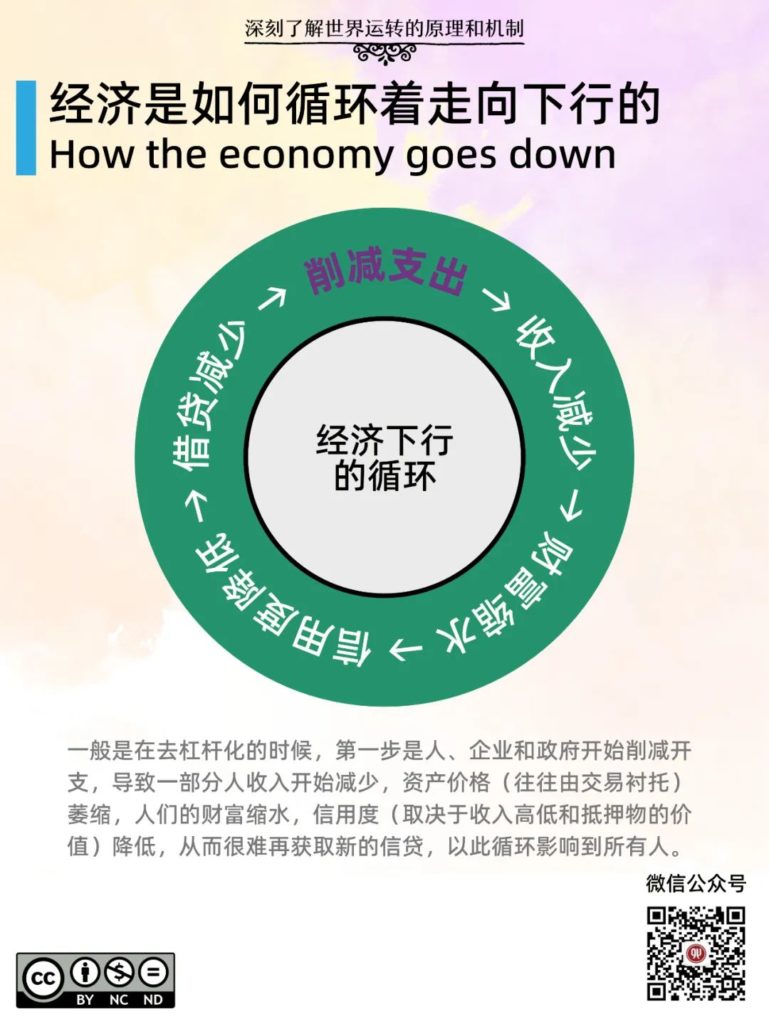

当个人、企业、政府削减开支后会发生什么?

在去杠杆化的时候,人、企业和政府开始削减开支,偿还之前的贷款,期待让负债减轻。

这将导致一部分人收入开始减少,资产价格(往往由交易衬托)开始萎缩,人们的财富缩水也导致信用度(取决于收入高低和抵押物的价值)降低,从而很难再获取新的信贷,以此循环影响到所有人。

而且事实上反直觉的是:债务负担此时反而可能会越变越大。

因为节衣缩食了之后支出减少,而一个人的支出是其他人的收入,大家的收入都降低了。如果收入降低的速度比债务降低的速度还要快,那么债务负担反而会加重。

当企业开始缩减开支之后,便开始进行裁员。

这一系列状况是很痛苦的。所以需要下一个手段:

债务违约或重组:

当有人开始还不起债务,银行开始担心了,因为债务是银行的资产,银行的存款人 (withdrawal) 这时候要来挤兑取款,担心再晚点就取不出来了。

当银行取不出钱,个人或企业还不起钱的时候,我们把这个状况称之为萧条 (depression)。这个时候很多人们以为自己拥有的资产其实是不存在的。

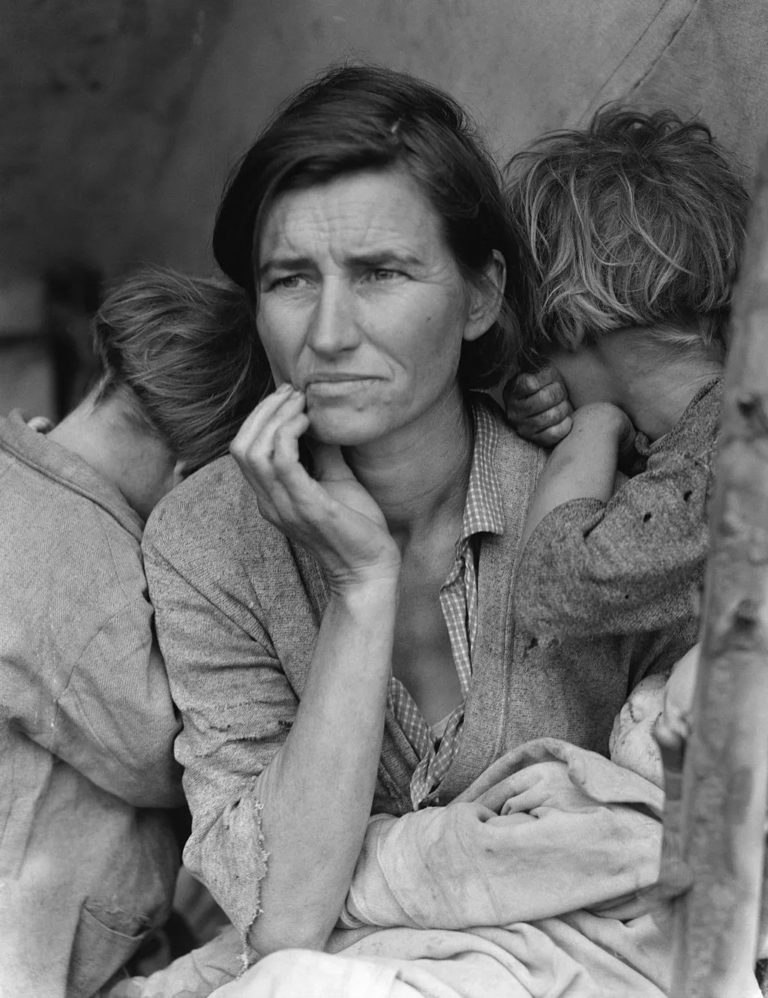

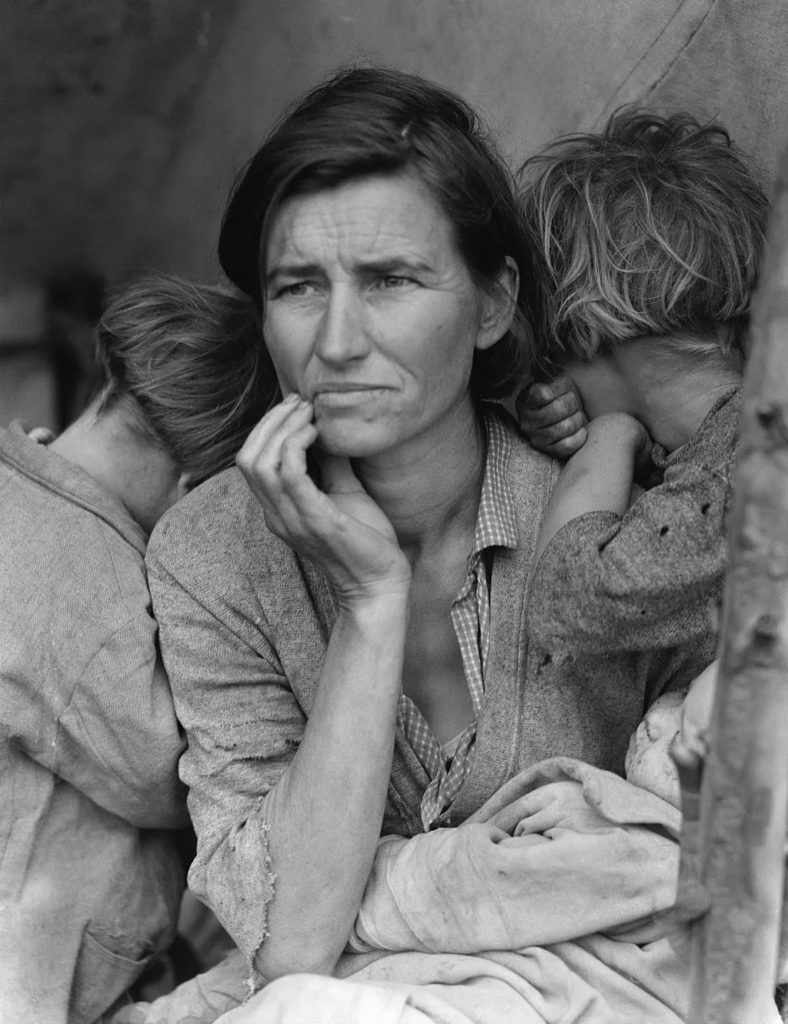

多萝西·兰格的《移民母親》照片,描繪出在加利福尼亞州尼波莫大蕭條時期的貧困採豆人:佛羅倫薩·歐文斯·湯普森(Florence Owens Thompson)一位有七個孩子的母親,她當時32歲。1936年3月攝。

作为比违约稍微好一点的状况,债务重组是很多人这时候的选择。大家可以选择把债务的本金降低、还款时间拉长或债务的利率降低。

但这个时候幺蛾子继续出现了,债务重组导致了资产价格和人们的收入进一步的降低,这时候房价下跌,股市崩盘。债务负担进一步加剧。

对政府产生的影响:

而且以上这些情况对政府的影响也是剧烈的,因为

- 政府的收入(主要是税收)也减少了

- 失业率增加,政府的支出也要增加(为失业者提供救济)

- 为了振兴经济还要推出刺激方案 (Stimulus plan),去购买商品或者服务

收入少了,支出多了,政府这时候就会出现财政赤字 (budget deficit)。

参考2022 年上半年全国所有的省、直辖市的财务自给率都不超过 100%,包括上海也不例外,财政盈余为 -18 亿元。

为了应对这个情况,政府要么提高税率,要么去借更多的钱来,向谁借呢,这时候谁还有钱呢?

共同富裕

向富人征税,或者叫共同富裕,细思极恐,这个概念从 2021 在我们身边开始不断地被提及。这时候富人和穷人,不同的阶级之间可能会产生摩擦(把现状互相怪罪于对方),如果萧条一直持续下去,那么社会可能会发生动荡,极端情况下会导致政权更替。而这样的动荡不止发生在国内,也会发生在国际,尤其是债权国和债务国之间,极端情况下会发生战争。

印钱

最后一招,往往也是使用最多的一招就是印钱。

谁印?

钱是由央行印的,美国的央行叫做美联储 (the Federal Reserve),中国的央行叫做中国人民银行。

印了钱能干嘛?

钱印出来不是直接发到大家手上,而是买东西,我们都知道市场上可以买的东西有三种:商品、服务、金融资产

- 中央银行印出钱后,可以出手购买金融资产

- 中央政府可以出手购买商品或服务

央行和政府出手扫货会引发什么反应?

当央行出手购买金融资产之后,金融资产的价格提升了,人们的信用度(别忘了信用度看收入高低,以及抵押物的价值)也得到了提高。

但是呢,只提高金融资产的价格仅仅对那些拥有金融资产的人有益,这就是为什么我们说每次金融危机让有钱的人更有钱,准确地说是因为有钱人通常拥有很多资产。

当中央政府出手后,可以通过购买商品或者服务,接济失业者等方式来刺激经济。这样的话就提高了人们的收入。当然政府这时候的负债也增加了,因为这些撒出去的钱是借来的。

这些行为降低了经济中整体的债务负担。

和谐的去杠杆化 (A beautiful deleveraging)

以上四个去杠杆化的抓手,两个是加剧通货膨胀的 (inflationary),分别是共同富裕和印钱;两个是加剧通货紧缩的 (deflationary) ,分别是削减开支和债务违约。如果把这两组抓手组合起来运用得很巧妙,就会得到一个更好的结果:债务的减少和收入的减少是同样的速度,那么债务负担逐步在减轻,支出在增加,在这样的和谐的去杠杆化时期这时候实际上的经济增长是正向的,这时候通货膨胀也不是个问题。

去杠杆化的和谐与否取决于是否很好地将以上四个抓手组合地恰到好处。

Ray Dalio在这里还特别解释了下为啥用 beautiful,看上去是一个褒义词。其实去杠杆本质上始终是一个困难且痛苦的过程,但是如果尽最大的可能去处理好它,这种状态叫做 beautiful,该有的痛苦还是需要经历的。

很多人都有这样的疑问,印钱听上去就很邪恶,它一定会导致通货膨胀吗?

答案是不一定(反直觉的地方)。因为价格=支出÷商品数量,支出可以是用钱 (Money)也可以是用信贷 (Credit),买东西的时候是一视同仁的。当印了更多的钱投放到市场上,但是信贷降低的数量更多的时候,这样的情况下并不会带来通货膨胀。

现实情况下因为印钱太简单了往往被滥用(决策者没有和谐地去杠杆),例如发生在 1920 年的德国。

从萧条到通货再膨胀往往需要 10 年时间(2-3 年萧条期,7-10 年再膨胀期),所以我们常常听到失去的十年 (lost decade)这种说法。

美国在 1933 年大萧条时期和 2008 年金融危机时期都大量地印钱,2019 起疫情期间也是。

衡量“印钱多少”的指标是什么?

●货币供给量 (Money Supply),分为 M0-M3 不同的层级

历史上的去杠杆案例:

美国 1930,英国 1950,日本 1990,西班牙和意大利 2010。

三段警句

这个视频的最后,Ray Dalio 送给了大家(包括特别想告诉政策制定者们)三段警句作为鸡汤。虽然对我而言而言视频的 takeaway 不止于此,我会在之后的内容继续分享,但不得不说还是挺有道理的,

第一碗叫做 :莫要让你的债务增量超过收入增量

就像长期债务周期的运行机制一样,一旦这样,过大的债务负担最终会让你个人无法翻身。

第二碗叫做:莫要让你的收入增速超过生产力增速

因为一旦这样,你最终将会失去竞争力。

第三碗叫做:尽一切努力提高生产力 (Productivity)

因为从长远来看,生产力的提高是真正驱动经济向上的动力,而债务造成的只是围绕这个趋势的上下波动。所以生产力才是至关重要的。

最后的话

首先特别感谢 Ray Dalio 愿意将自己如此精妙的认知分享给所有人。

今年全国各地尤其是身在上海的朋友们,我们度过了一段艰难的日子。经济活动的活跃也正在被抑制,例如我们看社会商品零售总额在 4 月份为 29,483 亿元,同比下降 11.1%;其中,除汽车以外的消费品零售额 26,916 亿元,下降 8.4%。上半年,社会消费品零售总额 210,432 亿元,同比下降 0.7%。其中,除汽车以外的消费品零售额189,251 亿元,下降 0.1%。

于是我们最近也目睹了一系列经济刺激政策,包括但不限于7.29 新能源汽车继续免征购置税(刺激交易)、8.17 上海的消费券摇号(刺激交易)、8.22 贷款 LPR 的降低(刺激信贷)等等……另外你最近是否接到了更多的要借款给你的电话?这些政策是否长期有用,如何在经济框架中发挥其效用,我相信聪明的读者在阅读了本文之后已经能够举一反三,具备了一定的分辨能力。

当企业去杠杆化时,我们都知道实现第一步是削减开支。这还让一些朋友的工作受到了影响。但我们都知道从长远来看生产力是至关重要的,所以不要放弃提升自己生产力的任何机会。这个时间段正适合用来提升自己,希望大家的头脑能够更好地武装起来,带着自己穿越周期。

在下一篇文章我会分享我个人真正的 takeaway,以及对这段 30 分钟视频的一张图总结,敬请期待。

这篇文章的原文会持续在我的 Notion 进行更新,请收藏后随时回来观看,点击底部的阅读原文可以获取最新版本。

附录:

数据源:

将在下一篇内容中分享

原视频:

已经为大家加入了中文字幕